e

Lib đang tổng hòa hợp và chia sẽ đến các bạn Đề cương ôn tập lý thuyết môn nguyên lý kế toán gồm lời giải.Hy vọng với tứ liệu này sẽ hỗ trợ những kiến thức bổ ích cho chúng ta trong quy trình ôn tập nâng cấp kiến thức trước lúc bước vào kì thi của mình. Mời chúng ta cùng tham khảo!

Câu 1: kế toán là gì? vai trò của kế toán?

*Định nghĩa kế toán:

-Theo lý lẽ kế toán, kế toán tài chính là bài toán thu thập, xử lý, kiểm tra, phân tích, tin báo kinh tế tài chủ yếu dưới hiệ tượng giá trị hiện đồ dùng và thời gian lao động

-Xét trên tinh tế khoa học: kế toán được xác định là khoa học về tin tức và kiểm tra các chuyển động kinh tế tài chính gắn liền với một nhóm chức nhất định trải qua một hệ thống các phương pháp riêng biệt.

Bạn đang xem: Ôn tập nguyên lý kế toán

-Xét trên khía cạnh nghề nghiệp: kế toán tài chính là các bước tính toán và ghi chép bằng con số các vận động kinh tế tài chủ yếu phát sinh tại một nhóm chức độc nhất định nhằm phản ánh cùng giám đốc tình hình và kết quả hoạt động của đơn vị thông qua ba thước đo: tiền, hiện thiết bị và thời hạn lao động trong các số ấy tiền tệ là thước đo chủ yếu

*Vai trò của kế toán:

Kế toán là công cụ cai quản có vai trò quan trọng đặc biệt không chỉ đối với doanh nghiệp ngoài ra với những cơ quan tính năng của công ty nước với các đối tượng người sử dụng khác có quyền hạn trực tiếp hoặc con gián tiếp đối với hoạt động vui chơi của doanh nghiệp.

-Đối với đơn vị nước: Số liệu tin tức kế toán là địa thế căn cứ để tổng hợp, nhằm tính thuế, để bình chọn và lãnh đạo theo yêu thương cầu cai quản chung.

-Đối cùng với doanh nghiệp: Số liệu tin tức kế toán là đại lý để lập mưu hoạch, phân tích tình hình tiến hành kế hoạch, kiểm tra câu hỏi chấp hành điều khoản và là cửa hàng để ra quyết định.

-Đối cùng với các đối tượng khác: Số liệu tin tức kế toán là căn cứ để ra quyết định đầu tư, tải bán, thanh toán cũng tương tự xử lý những vấn đề có liên quan đến quyền hạn và trách nhiệm giữa công ty lớn và những bên bao gồm liên quan.

Câu 2: trình bày các khái niệm, chính sách kế toán thông thường được vượt nhận?

Nguyên tắc giá phí: hình thức này yêu mong khi khẳng định giá của đối tượng người tiêu dùng phải địa thế căn cứ vào túi tiền thực tế ban đầu mà doanh nghiệp bỏ ra để có được đối tượng người dùng và phụ thuộc giá nơi bắt đầu để phản bội ánh, chứ chưa phải theo giá chỉ thị trường

Nguyên tắc ghi nhận doanh thu: doanh thu là số tiền kiếm được khi phân phối sản phẩm, sản phẩm hóa, dịch vụ cho khách hàng. Lợi nhuận được ghi nhận vào thời khắc sản phẩm, hàng hóa được giao quyền sở hữu cho tất cả những người mua, dịch vụ dứt được người mua trả tiền hoặc chấp nhận thanh toán

Nguyên tắc cân xứng (tương xứng):Nguyên tắc này đòi hỏi giá cả phải phù hợp với lệch giá ở kỳ mà lệch giá được ghi nhận, có nghĩa là các chi phí có liên quan đến câu hỏi tạo lệch giá ở kỳ làm sao thì được nhìn nhận là ngân sách của kỳ đó, bất kỳ chi chi phí đó chi ra ở kỳ nào

Nguyên tắc khách hàng quan:Nguyên tắc này yêu thương cầu những nghiệp vụ kinh tế phải được ghi chép theo đúng bản chất, nội dung của sự vật hiện tượng lạ và cần kiểm bệnh được thông qua các vật chứng có tính rõ ràng như các chứng trường đoản cú kế toán.

Nguyên tắc độc nhất quán:Nguyên tắc này yên cầu các khái niệm, các nguyên tắc, phương thức mà kế toán sử dụng phải nhất quán từ kỳ này sang kỳ không giống để đảm bảo so sánh được thông tin tài chính của những kỳ kế toán tài chính với nhau. Tuy nhiên trong trường thích hợp nếu cần phải chuyển đổi phương pháp thực hiện thì đề xuất thông báo cho tất cả những người sử dụng thông tin biết và phải có giải trình rõ ràng.

Nguyên tắc công khai:Nguyên tắc này yêu ước số liệu tin tức kế toán tài thiết yếu phải được trình bày công khai và giải trình rõ ràng, tin tức đưa ra không được giấu những sự kiện quan trọng.

Nguyên tắc thận trọng:Nguyên tắc này yêu cầu tất cả các khoản lợi nhuận chưa tiến hành hoặc doanh thu dự kiến thì chưa được ghi nhận. Trong khi đó đối với các khoản lỗ dự kiến cần được được lập dự trữ tương ứng. Phương pháp được sàng lọc đảm bảo tác động tới vốn chủ mua thấp nhất.

Nguyên tắc trọng yếu:Với bề ngoài này thì chỉ chú ý đến những vấn đề, các yếu tố, các khoản mục mang tính chất trọng yếu quyết định thực chất nội dung sự vật hiện tượng lạ mà rất có thể bỏ qua các vấn đề, các yếu tố đồ vật yếu, ko quyết định thực chất nội dung sự trang bị hiện tượng. Hay có thể nói rằng nó ko làm tác động đến tính trung thực của báo cáo, không làm lệch lạc sự phán xét của người đọc report tài chính.

Câu 3: Đối tượng, nhiệm vụ và hệ thống cách thức kế toán?

* Đối tượng của kế toán:là tài sản và nguồn vốn

1) Tài sản:

a) tài sản ngắn hạn:

-Tiền và các khoản tương tự tiền.

-Đầu tứ tài chủ yếu ngắn hạn

-Các khoản đề nghị thu ngắn hạn

-Hàng tồn kho

-Tài sản thời gian ngắn khác

b) gia tài dài hạn:

-Các khoản đề xuất thu nhiều năm hạn.

-Tài sản cố kỉnh định:

+ Tài sản cố định và thắt chặt hữu hình

+ Tài sản cố định vô hình

+ Tài sản cố định thuê tài chính

-Bất rượu cồn sản đầu tư

-Tài sản dở dang lâu năm hạn

-Các khoản đầu tư chi tiêu tài bao gồm dài hạn

-Tài sản lâu năm khác

2) nguồn vốn:

a) Nợ nên trả:

-Nợ ngắn hạn

-Nợ lâu năm hạn

b) Vốn công ty sở hữu:

-Vốn góp

-Lợi nhuận chưa phân phối

-Nguồn vốn khác

* Nhiệm vụ:

-Thực hiện ghi chép với phản ánh một giải pháp kịp thời không thiếu thốn các nghiệp vụ tài chính phát sinh vào doanh nghiệp bởi các phương thức thích hợp.

-Thực hiện thu thập, xử lý, phân các loại và tổng phù hợp số liệu theo những chỉ tiêu cần thiết để cung ứng các tin tức về vận động SXKD của doanh nghiệp cho các đối tượng người dùng sử dụng thông tin

-Tổng hợp số liệu cùng lập report quy định

-Thực hiện phân tích những thông tin, đề xuất các chủ kiến với chỉ đạo doanh nghiệp để chỉ đạo doanh nghiệp tự đó đưa ra được các biện pháp, những quyết định đúng đắn, can hệ sự phát triển của doanh nghiệp.

* Hệ thống phương thức kế toán:Chứng từ; Kiểm kê; Đánh giá; Tính giá chỉ thành; Tài khoản; Ghi sổ kép; Tổng hợp, phẳng phiu kế toán

Câu 4: Đối tượng sử dụng tin tức kế toán? những yêu cầu đối với kế toán?

* Đối tượng sử dụng thông tin kế toán:

-Các bên quản trị doanh nghiệp

-Các ban chỉ đạo doanh nghiệp

-Các cán cỗ công nhân viên; các cổ đông; các chủ sở hữu

-Các mặt liên doanh; những nhà tài trợ vốn; các nhà đầu tư; các chủ nợ

-Khách hàng; công ty cung cấp;

-Cơ quan tiền thuế; cục thống kê

-Các cơ quan quản lý nhà nước và cấp chủ quản

* các yêu cầu so với kế toán:

-Số liệu thông tin do kế toán cung ứng phải đề đạt trung thực, khách quan các hoạt động sản xuất kinh doanh của doanh nghiệp.

-Số liệu thông tin kế toán buộc phải phản ánh một cách kịp thời những nghiệp vụ kinh tế tài chính phát sinh trong doanh nghiệp.

-Số liệu thông tin kế toán phải phản ánh đầy đủ, toàn vẹn mọi hoạt động sản xuất marketing xảy ra ở đối chọi vị.

-Số liệu thông tin kế toán phải rõ ràng, minh bạch.

-Số liệu tin tức kế toán phải đảm bảo an toàn sự nhất quán về nội dung và phương pháp tính toán để đảm bảo so sánh được thông tin kế toán giữa những kỳ cùng với nhau.

-Tổ chức công tác kế toán đảm bảo an toàn yêu mong tiết kiệm, hiệu quả.

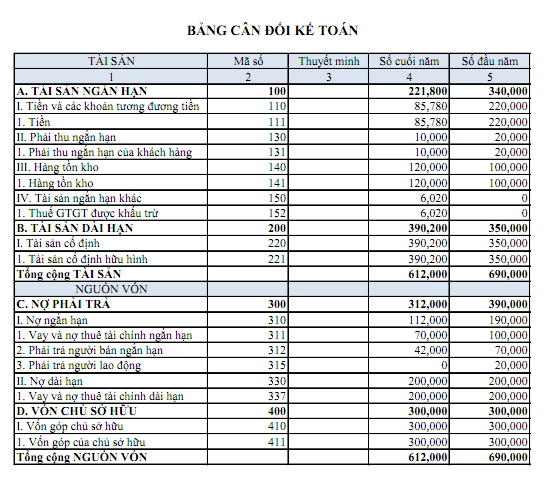

Câu 5: trình diễn nội dung và phương thức lập bảng bằng vận kế toán? cho ví dụ?

-Bảng phẳng phiu kế toán là một report tài thiết yếu tổng hợp phản chiếu tổng quát tình hình tài sản và nguồn sinh ra tài sản của bạn tại một thời điểm nhất định.

-Bảng cân đối kế toán là một trong những tài liệu quan trọng để nghiên cứu, review một cách bao quát tình hình, công dụng kinh doanh, chuyên môn sử dụng vống và phần lớn triển vọng khiếp tế, tài chính của doanh nghiệp

-Bảng phẳng phiu kế toán được lập vào cuối kỳ kế toán hoặc khi phân tách tách, sáp nhập, quyết toán thuế, cố đổi hiệ tượng sở hữu.

* cách thức lập bảng phẳng phiu kế toán:

-Phương pháp chung:

+ Số liệu ở cột số đầu năm: địa thế căn cứ vào số liệu ngơi nghỉ số thời điểm cuối kỳ trên report của năm trước.

+ Số liệu cột số cuối kỳ: căn cứ vào số dư nợ của các tài khoản gia sản và căn cứ vào số dư có của các tài khoản nguồn vốn.

- Phần tài sản:

+ các chỉ tiêu: hao mòn TSCĐ, dự phòng: cần thu, chi tiêu chứng khoán, dự phòng tiết kiệm chi phí với chính sách giảm giá hàng tồn kho trên bảng CĐKT sở hữu dấu âm (ghi trong ngoặc), số liệu địa thế căn cứ vào số dư gồm của TK 214, 229

+ tiêu chí Trả trước cho tất cả những người bán căn cứ vào số dư nợ của TK 331

-Phần mối cung cấp vốn:

+ Chỉ tiêu người mua trả tiền trước địa thế căn cứ vào số dư có TK 131

+ Chỉ tiêu cổ phiếu quỹ sở hữu dấu âm trong bảng CĐKT, số liệu căn cứ số dư nợ TK 419

+ những chỉ tiêu Chênh lệch reviews tài sản, Chênh lệch tỷ giá, lợi nhuận không phân phối: gồm số dư nợ thì trong bảng CĐKT sở hữu dấu âm, tất cả số dư bao gồm thì trong bảng CĐKT với dấu dương

-Căn cứ số liệu:

+ Bảng bằng phẳng kế toán kỳ trước

+ Sổ kế toán tài chính tổng hợp chi tiết (sổ cái, bảng tổng hợp chi tiết, bảng phân bổ … )

+ Bảng bằng phẳng tài khoản

Tài sản | Số đầu kỳ | Số cuối kỳ | Nguồn vốn | Số đầu kỳ | Số cuối kỳ |

A. Tài sản ngắn hạn | 2750 | 3442 | A. Nợ đề xuất trả | 970 | 1357 |

1. Tiền mặt | 210 | 656 | 1. Vay với nợ mướn tài chính | 360 | 360 |

2. Tiền gởi NH | 890 | 1260 | 2. Phải trả ngắn hạn người bán | 410 | 540 |

3. Đầu tư sở hữu đến ngày đáo hạn | 0 | 102 | 3. Thuế và các khoản nên nộp đơn vị nước | 80 | 252 |

4. Cần thu của khách hàng | 340 | 340 | 4. Buộc phải trả công nhân viên | 0 | 97 |

5. Nguyên vật dụng liêu | 460 | 281 | 5. Cần trả khác | 120 | 108 |

6. Chi tiêu SXKD dở dang | 170 | 90 | |||

7. Thành phẩm | 480 | 713 | |||

8. Hàng giữ hộ bán | 200 | 0 | |||

B. Gia sản dài hạn | 4320 | 4125 | B. Vốn công ty sở hữu | 6100 | 6210 |

1. Nguyên giá bán TSCĐ hữu hình | 5420 | 5170 | 1. Vốn đầu tư chi tiêu của chủ sở hữu | 5530 | 5530 |

2. Hao mòn TSCĐ hữu hình | (1450) | (1395) | 2. Quỹ chi tiêu phát triển | 430 | 430 |

3. Góp vốn liên doanh | 350 | 350 | 3. Roi sau thuế chưa phân phối | 140 | 250 |

Tổng tài sản | 7070 | 7567 | Tổng nguồn vốn | 7070 | 7567 |

Mời chúng ta bấm nút TẢI VỀ hoặc xem ONLINE để xem thêm đầy đủ

Đề cương cứng ôn tập triết lý môn nguyên lý kế toán bao gồm lời giải!

Nội dung bài viết được cố kỉnh vấn chuyên môn bởi Th.S Lê Thị Ánh - CEO Trung tâm Lê Ánh - Giảng viên khóa học kế toán tổng hợp thực hành tại kế toán tài chính Lê Ánh.

Bài tập nguyên tắc kế toán giúp fan học sau khoản thời gian học xong, hệ thống lại tổng thể kiến thức lý thuyết áp dụng vào phần nghiệp vụ và những định khoản thực tế.

Hướng dẫn chi tiết bài tập nguyên tắc kế toán

Câu 5.1

Yêu mong 1: Định khoản kế toán các nghiệp vụ phạt sinh

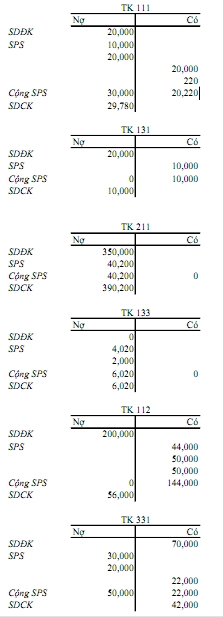

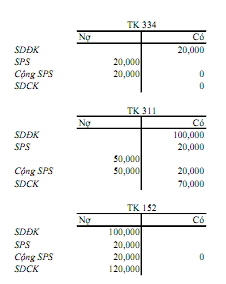

1. Người tiêu dùng trả tiền mua hàng chịu tự kỳ trước bởi tiền phương diện 10.000

Nợ TK 111: 10.000

gồm TK 131: 10.000

2. Sử dụng tiền gửi bank để download TSCĐ hữu hình 40.000 (giá chưa bao gồm thuế GTGT 10%), giá cả vận đưa bốc dỡ đơn vị chi không còn 220 tiền khía cạnh (đã bao hàm 10% thuế GTGT)

Nợ TK 211: 40.200

Nợ TK 133: 4.020

tất cả TK 112: 44.000

bao gồm TK 111: 220

3. Cần sử dụng tiền gởi NH trả nợ người bán 30.000 cùng rút về quĩ tiền khía cạnh 20.000

Nợ TK 111: 20.000

Nợ TK 331: 30.000

gồm TK 112: 50.000

4. Sử dụng tiền phương diện trả lương đến CNV 20.000

Nợ TK 334: 20.000

tất cả TK 111: 20.000

5. Vay ngắn hạn NH trả nợ người chào bán 20.000

Nợ TK 331: 20.000

có TK 311: 20.000

6. Sử dụng tiền giữ hộ NH trả vay ngắn hạn NH 50.000

Nợ TK 311: 50.000

bao gồm TK 112: 50.000

7. Mua nguyên liệu nhập kho giá mua 20.000 (chưa bao hàm 10% thuế GTGT) không trả tiền tín đồ bán.

Nợ TK 152: 20.000

Nợ TK 133: 2.000

có TK 331: 22.000

Yêu ước 2: đề đạt vào thông tin tài khoản kế toán

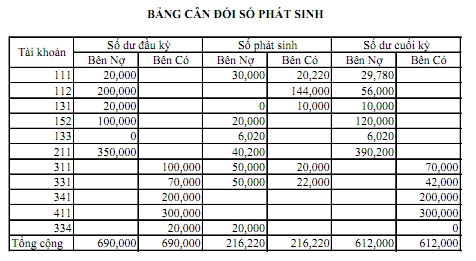

3. Lập bảng đối chiếu số gây ra kiểu những cột

4. Lập bảng bằng vận kế toán

Câu 5.2

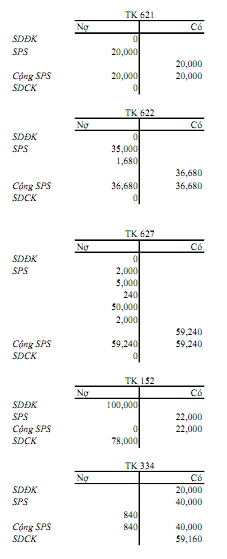

1. Xuất kho nguyên liệu dùng mang lại sản xuất thành phầm 20.000, dùng cho cai quản phân xưởng 2.000.

Nợ TK 621: 20.000

Nợ TK 627: 2.000

tất cả TK 152: 22.000

2. Chi phí lương buộc phải trả người công nhân sản xuất thành phầm 35.000, cai quản phân xưởng 5.000

Nợ TK 622: 35.000

Nợ TK 627: 5.000

có TK 334: 40.000

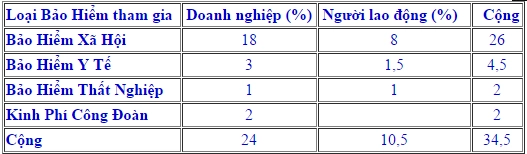

3. Những khoản trích theo lương được trích theo phần trăm quy định (biết rằng các khoản lương được xác định tỷ lệ giữa lương cơ phiên bản và năng suất là 1: 4)

Theo doanh nghiệp:

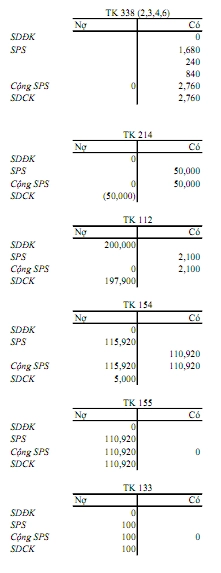

Nợ TK 622: 1.680

tất cả TK 3382: 140

tất cả TK 3383: 1.260

có TK 3384: 210

tất cả TK 3386: 70

Nợ TK 627: 240

bao gồm TK 3382: 20

có TK 3383: 180

bao gồm TK 3384: 30

có TK 3386: 10

Theo tín đồ lao động:

Nợ TK 334: 840

có TK 3383: 640

bao gồm TK 3384: 120

bao gồm TK 3386: 80

4. Hao mòn TSCĐ dùng cho cung cấp 50.000

Nợ TK 627: 50.000

có TK 214: 50.000

5. Túi tiền điện nước mua ko kể 2.100 (đã bao hàm 5% thuế GTGT) vẫn trả cho người bán bằng chuyển khoản

Nợ TK 6277: 2.000

Nợ TK 1331: 100

có TK 112: 2.100

6. Kết chuyển chi phí

- Kết chuyển ngân sách sản xuất:

Nợ TK 154: 115.920

có TK 621: 20.000

bao gồm TK 622: 36.680

có TK 627: 59.240

7. Nhập kho sản phẩm hoá, hiểu được giá trị sản phẩm chế dở thời điểm cuối kỳ là 5.000

Giá trị sản phẩm hoàn thành trong kỳ = 0 + 115.920 - 5.000 = 110.920

Nợ TK 155: 110.920

gồm TK 154: 110.920

Yêu cầu 2: phản ánh vào tài khoản kế toán

Yêu ước 3: Lập bảng bằng phẳng tài khoản

Câu 5.3

Yêu cầu 1: Định khoản các nghiệp vụ kinh tế tài chính phát sinh

1. Xuất kho nguyên vật liệu dùng mang đến SXKD là 80.000, vào đó

Dùng mang đến SX SP A: 40.000Dùng mang lại SX SP B: 30.000Dùng cho cai quản phân xưởng: 10.000Nợ TK 621: 70.000

(Nợ TK 621 (A): 40.000

Nợ TK 621 (B): 30.000)

Nợ TK 627: 10.000

bao gồm TK 152: 80.000

2. Tính tiền lương đề xuất trả đến CNV là 53.000, vào đó

Tiền lương CNSX SP A: 20.000.Tiền lương CNSX SP B: 10.000.Tiền lương thống trị phân xưởng: 5.000.Tiền lương của nhân viên bán sản phẩm 8.000Tiền lương của thành phần quản lý doanh nghiệp lớn 10.000Nợ TK 622: 30.000

(Nợ TK 622 (A): 20.000

Nợ TK 622 (B): 10.000

Nợ TK 627: 5.000

Nợ TK 641: 8.000

Nợ TK 642: 10.000

tất cả TK 334: 53.000

3. Trích BHXH, KPCĐ, BHYT theo xác suất quy định (giả định toàn cục tiền lương là lương cơ bản).

Nợ TK 622: 6.900

(Nợ TK 622 (A): 4.600

Nợ TK 622 (B): 2.300

Nợ TK 627: 1.150

Nợ TK 641: 1.840

Nợ TK 642: 2.300

Nợ TK 334: 5.035

bao gồm TK 338 (2,3,4): 17.225

4. Trích KH TSCĐ sử dụng cho cung ứng 17.000; cỗ phận bán hàng 10.000; bộ phận quản lý công ty lớn 15.000

Nợ TK 627: 17.000

Nợ TK 641: 10.000

Nợ TK 642: 15.000

tất cả TK 214: 42.000

5. Vào cuối kỳ kết đưa hết chi phí SX. Biết rằng giá thành SX chung phân chia cho từng nhiều loại SP theo tiền lương công nhân SX, hiểu được CPSX dở cuối kỳ:

SP A: 5.000SP B: 4.000Tổng chi tiêu sản xuất chung: 10.000 + 5.000 + 1.150 + 17.000 = 33.150

Phân bổ ngân sách cho sản phẩm A: 22.100

Phân bổ ngân sách cho sản phẩm B: 11.050

- Kết chuyển ngân sách chi tiêu sản xuất vào kỳ:

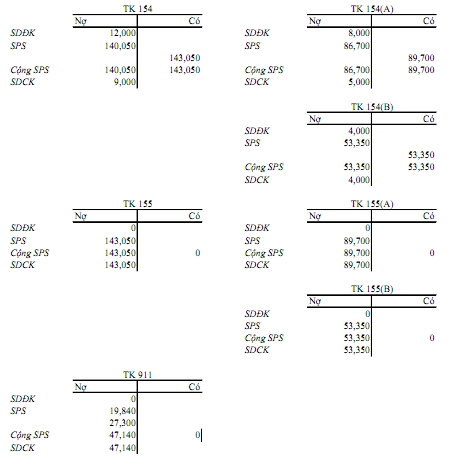

Nợ TK 154: 140.050

(Nợ TK 154 (A): 86.700

Nợ TK 154 (B): 53.350)

có TK 621: 70.000

(Có TK 621 (A): 40.000

bao gồm TK 621 (B): 30.000)

có TK 622: 36.900

(Có TK 622 (A): 24.600

có TK 622 (B): 12.300)

bao gồm TK 627: 33.150

(Có TK 627 (A): 22.100

tất cả TK 627 (B): 11.050)

6. Nhập kho thành phẩm sản xuất theo ngân sách chi tiêu sản xuất thực tế.

Z = 8.000 + 4.000 + 140.050 – 5.000 – 4.000 = 143.050

Z(A) = 8.000 + 86.700 – 5.000 = 89.700

Z(B) = 4.000 + 53.350 – 4.000 = 53.350

- Kết chuyển thành phẩm nhập kho:

Nợ TK 155: 143.050

(Nợ TK 155 (A): 89.700

Nợ TK 155 (B): 53.350)

có TK 154: 143.050

- Kết chuyển túi tiền bán hàng, giá thành QLDN:

Nợ TK 911: 47.140

gồm TK 641: 19.840

có TK 642: 27.300

Yêu cầu 2: phản ánh vào tài khoản tổng hợp, tài khoản chi tiết.

Câu 5.4

Yêu cầu 1: Định khoản những nghiệp vụ tởm tế

1. Xuất kho thành phẩm bán ra cho khách sản phẩm được quý khách chấp nhận, giá vốn 30.000, giá cả 180.000 (chưa bao hàm 10% thuế GTGT), người sử dụng thanh toán một nửa bằng tiền mặt, số sót lại ghi nợ.

- Ghi nhấn giá vốn:

Nợ TK 632: 30.000

tất cả TK 155: 30.000

- Ghi thừa nhận doanh thu:

Nợ TK 111: 99.000

Nợ TK 131: 99.000

bao gồm TK 511: 180.000

bao gồm TK 333: 18.000

2. Chi phí lương đề xuất trả nhân viên bán hàng 20.000, cai quản doanh nghiệp 30.000

Nợ TK 641: 20.000

Nợ TK 642: 30.000

bao gồm TK 334: 50.000

3. Hao mòn TSCĐ cần sử dụng cho bộ phận bán sản phẩm 15.000, bộ phận quản lý công ty lớn 20.000

Nợ TK 641: 15.000

Nợ TK 642: 20.000

bao gồm TK 214: 35.000

4. Những khoản trích theo lương được trích theo tỷ lệ quy định (giả định toàn cục là lương cơ bản)

Nợ TK 641: 4.800

Nợ TK 642: 7.200

Nợ TK 334: 5.250

gồm TK 338(2,3,4,6): 17.250

5. Giá thành điện nước mua bên cạnh dùng cho cỗ phận bán sản phẩm 10.000 (chưa bao gồm 5% thuế GTGT), thành phần quản lý doanh nghiệp 12.000 (chưa bao hàm 5% thuế GTGT) sẽ thanh toán cục bộ bằng chuyển khoản

Nợ TK 641: 10.000

Nợ TK 642: 12.000

Nợ TK 133: 1.100

bao gồm TK 112: 23.100

6. Xác định công dụng kinh doan

- Kết gửi giá vốn mặt hàng bán

Nợ TK 911: 30.000

có TK 632: 30.000

- Kết chuyển chi tiêu bán hàng

Nợ TK 911: 49.800

gồm TK 641: 49.800

- Kết chuyển chi phí thống trị doanh nghiệp

Nợ TK 911: 69.200

có TK 642: 69.200

- Kết chuyển doanh thu

Nợ TK 911: 149.000

tất cả TK 421: 31.000

Yêu ước 2: phản ánh vào tài khoản kế toán

Yêu ước 3: Lập bảng cân đối tài khoản và báo cáo kết quả tởm doanh

Câu 5.5

Yêu mong 1: Định khoản nghiệp vụ tài chính phát sinh

1. Download 1 TSCĐ hữu hình chưa thanh toán tiền cho đơn vị chức năng bán, giá mua chưa có thuế là 12.000.000 đ, thuế GTGT 10%, chi phí lắp đặt trả bởi tiền phương diện là 500.000 đ

Nợ TK 211: 12.500.000

Nợ TK 133: 1.200.000

bao gồm TK 111: 500.000

gồm TK 331: 13.200.000

2. Trả nợ cho những người bán 5.000.000 bằng tiền giữ hộ ngân hàng

Nợ TK 331: 5.000.000

tất cả TK 112: 5.000.000

3. Vật liệu xuất kho áp dụng cho

Trực tiếp sản xuất sản phẩm: 2.000kg (10.000.000)Phục vụ làm việc phân xưởng:100kg (500.000)Nợ TK 621: 10.000.000

Nợ TK 627: 500.000

Có TK 152: 10.500.000

4. Các khoản ngân sách chi tiêu khác

Loại đưa ra phí Đối tượng chịu chi phí | Tiền lương buộc phải trả | Khấu hao | Tiền mặt |

-Bộ phận trực tiếp SX -Bộ phận PV và làm chủ SX -Bộ phận buôn bán hàng -Bộ phận QLDN | 1.800.000 1.300.000 1.200.000 1.500.000 |

1.000.000 500.000 500.000 |

100.000 200.000 400.000 |

Nợ TK 622: 1.800.000

Nợ TK 627: 2.400.000

Nợ TK 641: 1.900.000

Nợ TK 642: 2.400.000

bao gồm TK 334: 5.800.000

có TK 214: 2.000.000

tất cả TK 111: 700.000

5. Thành phầm sản xuất kết thúc được nhập kho thành phẩm: 1000 sản phẩm. Chi phí sản xuất dở dang cuối tháng: 500.000đ

Nợ TK 154: 14.700.000

gồm TK 621: 10.000.000

gồm TK 622: 1.800.000

có TK 627: 2.900.000

Z = Dđk + C – Dck = 0 + 14.700.000 – 500.000 = 14.200.000Nợ TK 156: 14.200.000

tất cả TK 154: 14.200.000

Giá một sản phẩm: 14.2006. Xuất buôn bán 500 sản phẩm. Giá bán bán chưa tồn tại thuế bằng 1,4 giá thành, thuế GTGT 10%. Khách hàng đã thanh toán toàn cục bằng TGNH.

- Ghi nhận giá vốn:

Nợ TK 632: 7.100.000

bao gồm TK 156: 7.100.000

- Ghi thừa nhận doanh thu:

Nợ TK 112: 10.934.000

bao gồm TK 511: 9.940.000

gồm TK 333: 994.000

7. Xác định kết quả kinh doanh

- Kết đưa giá vốn mặt hàng bán

Nợ TK 911: 7.100.000

có TK 632: 7.100.000

- Kết chuyển chi phí bán hàng

Nợ TK 911: 1.900.000

bao gồm TK 641: 1.900.000

- Kết chuyển đưa ra phí cai quản doanh nghiệp

Nợ TK 911: 2.400.000

tất cả TK 642: 2.400.000

- Kết gửi doanh thu

Nợ TK 511: 9.940.000

gồm TK 911: 9.940.000

- Xác định công dụng kinh doanh

Nợ TK 421: 1.460.000

gồm TK 911: 1.460.000

Yêu cầu 2: Lập bảng phẳng phiu kế toán

Các chúng ta chưa thành thạo định khoản kế toán có thể theo dõi đoạn clip dưới phía trên - clip này bởi Cô Lê Ánh phía dẫn cụ thể giúp các chúng ta cũng có thể hiểu và định khoản thành thạo.